Jakarta-Simulasi cicilan pinjaman penting dilakukan sebelum mengajukan kredit ke bank atau lembaga keuangan. Perhitungan ini membantu calon debitur memperkirakan angsuran bulanan berdasarkan jumlah pinjaman, tingkat bunga, dan tenor yang dipilih.

Besarnya cicilan pinjaman tidak hanya ditentukan oleh jumlah uang yang dipinjam. Jenis bunga juga berpengaruh terhadap total pembayaran selama masa kredit. Karena itu, memahami perbedaan bunga flat, efektif, dan anuitas menjadi langkah penting sebelum menandatangani perjanjian pinjaman.

Cara Menghitung Cicilan Pinjaman Bunga Flat

Bunga flat dihitung berdasarkan pokok pinjaman awal selama masa kredit. Dengan metode ini, komponen pokok dan bunga bulanan biasanya tetap sepanjang tenor.

Rumus sederhana bunga per bulan:

Bunga bulanan = Pokok pinjaman × Suku bunga tahunan ÷ 12

Sementara itu, pokok pinjaman per bulan dihitung dengan rumus:

Pokok bulanan = Jumlah pinjaman ÷ Tenor

Kemudian, cicilan bulanan diperoleh dari:

Cicilan bulanan = Pokok bulanan + Bunga bulanan

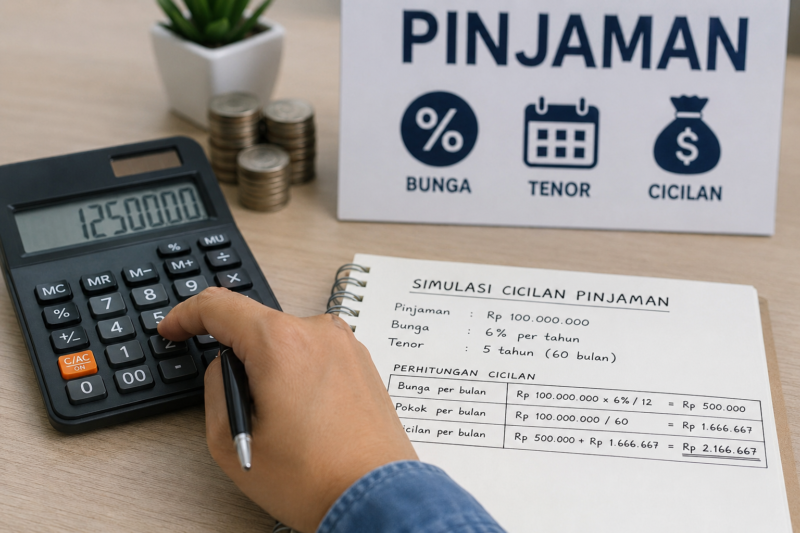

Sebagai contoh, seseorang meminjam Rp100 juta dengan bunga flat 6 persen per tahun dan tenor 5 tahun atau 60 bulan.

Pokok pinjaman per bulan:

Rp100.000.000 ÷ 60 = sekitar Rp1.666.667

Bunga per bulan:

Rp100.000.000 × 6% ÷ 12 = Rp500.000

Dengan demikian, estimasi cicilan bulanan menjadi sekitar:

Rp1.666.667 + Rp500.000 = Rp2.166.667 per bulan

Selama 60 bulan, total pembayaran berdasarkan contoh sederhana tersebut menjadi sekitar Rp130 juta. Artinya, total bunga selama tenor mencapai sekitar Rp30 juta.

Simulasi Cicilan Pinjaman Rp100 Juta dengan Bunga Flat 6 Persen

| Tenor | Perkiraan Cicilan per Bulan | Perkiraan Total Pembayaran |

|---|---|---|

| 1 tahun | Rp8.833.333 | Rp106.000.000 |

| 2 tahun | Rp4.666.667 | Rp112.000.000 |

| 3 tahun | Rp3.277.778 | Rp118.000.000 |

| 4 tahun | Rp2.583.333 | Rp124.000.000 |

| 5 tahun | Rp2.166.667 | Rp130.000.000 |

Tabel tersebut hanya menggunakan contoh bunga flat 6 persen per tahun. Hasil sebenarnya dapat berbeda karena bank atau lembaga pembiayaan mungkin menggunakan metode bunga lain serta mengenakan biaya tambahan.

Cara Menghitung Cicilan dengan Bunga Efektif

Pada metode bunga efektif, bunga dihitung berdasarkan sisa pokok pinjaman. Karena saldo utang terus berkurang, nilai bunga juga menurun dari waktu ke waktu.

Secara sederhana, bunga setiap bulan dapat dihitung dengan rumus:

Bunga bulan berjalan = Sisa pokok pinjaman × Suku bunga tahunan ÷ 12

Metode ini membuat komponen bunga semakin kecil ketika sisa utang berkurang. Namun, struktur pembayaran dapat berbeda tergantung ketentuan produk kredit.

Cara Menghitung Cicilan dengan Metode Anuitas

Metode anuitas banyak digunakan pada produk kredit dengan cicilan bulanan yang dibuat relatif tetap selama periode bunga tidak berubah. Pada awal tenor, porsi bunga biasanya lebih besar. Sementara itu, porsi pembayaran pokok meningkat seiring berjalannya waktu.

Rumus cicilan anuitas adalah:

Cicilan = P × r × (1 + r)ⁿ ÷ ((1 + r)ⁿ − 1)

Keterangan:

P = pokok pinjaman

r = bunga per bulan

n = jumlah bulan atau tenor

Sebagai contoh, pinjaman Rp100 juta dengan bunga nominal 6 persen per tahun memiliki tingkat bunga bulanan 0,5 persen. Jika tenor mencapai 60 bulan, estimasi cicilan berdasarkan rumus anuitas sekitar Rp1,93 juta per bulan.

Nilai tersebut berbeda dari cicilan bunga flat karena metode perhitungannya juga berbeda. Oleh sebab itu, angka bunga yang terlihat sama belum tentu menghasilkan total pembayaran yang sama.

Pengaruh Tenor terhadap Cicilan Pinjaman

Tenor yang lebih panjang biasanya membuat cicilan bulanan menjadi lebih ringan. Namun, total bunga yang dibayar selama masa pinjaman dapat menjadi lebih besar.

Sebaliknya, tenor pendek menghasilkan cicilan bulanan yang lebih tinggi. Keuntungannya, utang lebih cepat selesai dan total biaya bunga berpotensi lebih rendah.

Karena itu, calon peminjam sebaiknya tidak hanya mencari cicilan bulanan paling kecil. Perhatikan juga total pembayaran sampai pinjaman lunas.

Biaya Tambahan yang Perlu Diperhitungkan

Simulasi cicilan sederhana belum tentu mencerminkan seluruh biaya kredit. Beberapa produk pinjaman dapat memiliki biaya administrasi, provisi, asuransi, materai, penalti, atau biaya lain sesuai perjanjian.

Sebagai contoh, pinjaman yang disetujui sebesar Rp100 juta belum tentu membuat peminjam menerima dana bersih Rp100 juta. Beberapa biaya dapat dipotong pada awal pencairan, tergantung ketentuan produk.

Karena itu, tanyakan setidaknya tiga angka sebelum mengambil pinjaman, yaitu dana bersih yang diterima, cicilan bulanan, dan total pembayaran hingga lunas.

Berapa Cicilan yang Aman dari Penghasilan?

Kemampuan membayar setiap orang berbeda. Sebelum mengambil kredit, hitung seluruh kewajiban bulanan yang sudah dimiliki dan bandingkan dengan pendapatan bersih.

Sebagai ilustrasi, seseorang dengan penghasilan Rp10 juta per bulan perlu memperhitungkan cicilan kendaraan, kartu kredit, pinjaman lain, kebutuhan rumah tangga, dan dana darurat sebelum menambah utang baru.

Jangan hanya menggunakan batas maksimal yang diberikan pemberi pinjaman. Gunakan kemampuan keuangan pribadi sebagai dasar utama dalam menentukan jumlah pinjaman dan tenor.

Kesimpulan

Cara menghitung simulasi cicilan pinjaman bergantung pada jumlah pinjaman, tingkat bunga, tenor, dan metode perhitungan bunga. Bunga flat, efektif, dan anuitas dapat menghasilkan cicilan serta total pembayaran yang berbeda.

Sebelum mengajukan kredit, bandingkan beberapa skenario tenor. Periksa juga biaya tambahan dan total pembayaran hingga lunas. Simulasi yang matang dapat membantu memilih cicilan yang lebih sesuai dengan kemampuan keuangan.

FAQ Simulasi Cicilan Pinjaman

Bagaimana cara menghitung cicilan pinjaman?

Tentukan jumlah pinjaman, tingkat bunga, tenor, dan metode bunga. Setelah itu, hitung pokok dan bunga sesuai metode yang digunakan.

Apakah tenor panjang membuat cicilan lebih murah?

Tenor panjang biasanya menurunkan cicilan bulanan. Namun, total bunga selama masa pinjaman dapat menjadi lebih besar.

Apa perbedaan bunga flat dan anuitas?

Bunga flat dihitung berdasarkan pokok awal. Pada metode anuitas, komposisi pokok dan bunga berubah selama tenor meskipun cicilan dapat relatif tetap.

Berapa cicilan pinjaman Rp100 juta selama 5 tahun?

Dengan contoh bunga flat 6 persen per tahun, estimasinya sekitar Rp2,17 juta per bulan. Dengan metode anuitas pada bunga nominal 6 persen per tahun, estimasinya sekitar Rp1,93 juta per bulan. Angka aktual bergantung pada ketentuan pemberi pinjaman.

Apakah simulasi cicilan sama dengan tagihan bank?

Tidak selalu. Tagihan aktual dapat berbeda karena metode bunga, biaya administrasi, provisi, asuransi, perubahan suku bunga, dan ketentuan lainnya.

Apa yang harus diperiksa sebelum mengambil pinjaman?

Periksa bunga, metode perhitungan, tenor, cicilan bulanan, total pembayaran, biaya tambahan, penalti, dan dana bersih yang diterima. (Tim)

Editor : Fanda Yosephta