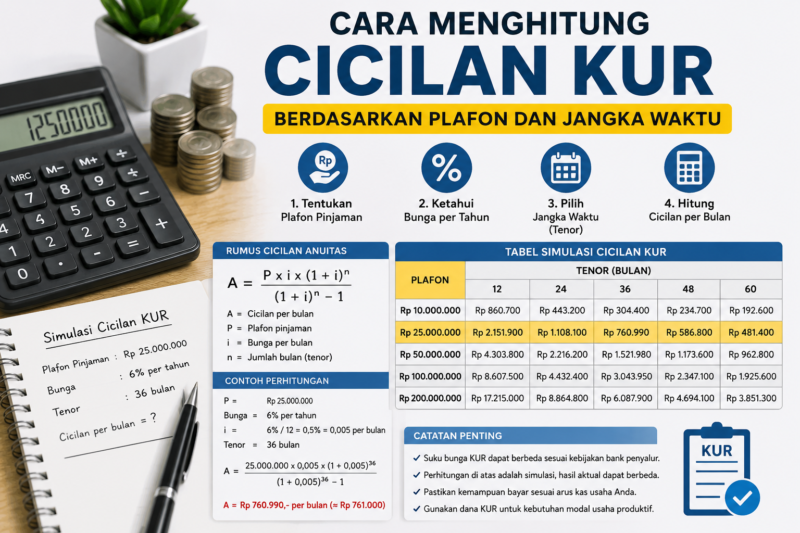

Jakarta-Cara menghitung cicilan KUR penting dipahami sebelum pelaku usaha mengajukan pembiayaan. Besarnya angsuran dipengaruhi oleh plafon pinjaman, suku bunga, dan jangka waktu atau tenor yang dipilih.

Kredit Usaha Rakyat atau KUR merupakan program pembiayaan bagi usaha produktif yang memenuhi ketentuan. Namun, calon debitur tetap perlu menghitung kemampuan membayar sebelum menentukan jumlah pinjaman.

Semakin besar plafon KUR, semakin tinggi cicilan yang harus dibayar. Sebaliknya, tenor yang lebih panjang biasanya membuat angsuran bulanan lebih ringan. Meski demikian, jangka waktu yang panjang dapat memengaruhi total pembayaran selama masa kredit.

Apa Itu Plafon KUR?

Plafon KUR adalah jumlah pembiayaan yang disetujui untuk debitur. Nilainya dapat berbeda sesuai jenis KUR, kebutuhan usaha, kemampuan membayar, hasil analisis kredit, dan ketentuan penyalur.

Sebagai contoh, pelaku UMKM dapat mempertimbangkan pinjaman Rp10 juta, Rp25 juta, Rp50 juta, atau Rp100 juta. Setiap plafon menghasilkan cicilan berbeda meskipun menggunakan tenor dan tingkat bunga yang sama.

Karena itu, plafon sebaiknya ditentukan berdasarkan kebutuhan usaha. Mengambil pinjaman lebih besar dari kebutuhan dapat meningkatkan beban cicilan dan risiko keuangan.

Faktor yang Menentukan Cicilan KUR

Setidaknya terdapat tiga komponen utama dalam simulasi cicilan KUR.

Pertama, plafon pinjaman. Semakin besar jumlah pembiayaan, semakin besar pokok yang harus dikembalikan.

Kedua, tingkat bunga. Besarnya bunga memengaruhi total biaya pembiayaan selama masa pinjaman.

Ketiga, jangka waktu. Tenor menentukan berapa lama pinjaman akan dicicil. Tenor panjang dapat menurunkan angsuran bulanan, sedangkan tenor pendek membuat pinjaman lebih cepat selesai.

Selain itu, hasil simulasi juga bergantung pada metode perhitungan yang digunakan oleh bank penyalur.

Cara Menghitung Cicilan KUR

Untuk membuat simulasi sederhana, calon debitur perlu mengetahui jumlah pinjaman, tingkat bunga, dan tenor.

Jika menggunakan metode anuitas, rumus angsuran bulanan dapat ditulis sebagai berikut:

Cicilan = P × r × (1 + r)ⁿ ÷ ((1 + r)ⁿ − 1)

Keterangan:

P = jumlah pinjaman

r = tingkat bunga per bulan

n = jumlah bulan atau tenor

Sebagai ilustrasi, digunakan asumsi bunga nominal 6 persen per tahun atau sekitar 0,5 persen per bulan. Angka ini hanya untuk simulasi perhitungan dan bukan jaminan tingkat bunga yang akan diterima setiap pemohon.

Simulasi Cicilan KUR Rp10 Juta

Dengan asumsi pinjaman Rp10 juta dan bunga nominal 6 persen per tahun, estimasi cicilan anuitas adalah:

| Jangka Waktu | Estimasi Cicilan per Bulan |

|---|---|

| 12 bulan | sekitar Rp861 ribu |

| 24 bulan | sekitar Rp443 ribu |

| 36 bulan | sekitar Rp304 ribu |

| 48 bulan | sekitar Rp235 ribu |

| 60 bulan | sekitar Rp193 ribu |

Plafon Rp10 juta dapat menghasilkan cicilan lebih ringan dibanding pinjaman yang lebih besar. Namun, kemampuan membayar tetap harus dihitung berdasarkan arus kas usaha.

Simulasi Cicilan KUR Rp25 Juta

Dengan asumsi bunga yang sama, perkiraan angsuran menjadi:

| Jangka Waktu | Estimasi Cicilan per Bulan |

|---|---|

| 12 bulan | sekitar Rp2,15 juta |

| 24 bulan | sekitar Rp1,11 juta |

| 36 bulan | sekitar Rp760 ribu |

| 48 bulan | sekitar Rp587 ribu |

| 60 bulan | sekitar Rp483 ribu |

Pelaku usaha perlu memastikan keuntungan usaha mampu menutup cicilan tanpa mengganggu kebutuhan operasional.

Simulasi Cicilan KUR Rp50 Juta

Untuk plafon Rp50 juta, estimasi cicilan berdasarkan asumsi yang sama adalah:

| Jangka Waktu | Estimasi Cicilan per Bulan |

|---|---|

| 12 bulan | sekitar Rp4,30 juta |

| 24 bulan | sekitar Rp2,22 juta |

| 36 bulan | sekitar Rp1,52 juta |

| 48 bulan | sekitar Rp1,17 juta |

| 60 bulan | sekitar Rp967 ribu |

Tenor lima tahun menghasilkan cicilan bulanan lebih rendah. Namun, calon debitur tetap perlu mempertimbangkan total pembayaran selama masa pinjaman.

Simulasi Cicilan KUR Rp100 Juta

Plafon Rp100 juta sering dicari pelaku usaha yang membutuhkan tambahan modal lebih besar. Dengan asumsi bunga nominal 6 persen per tahun, estimasi cicilannya adalah:

| Jangka Waktu | Estimasi Cicilan per Bulan |

|---|---|

| 12 bulan | sekitar Rp8,61 juta |

| 24 bulan | sekitar Rp4,43 juta |

| 36 bulan | sekitar Rp3,04 juta |

| 48 bulan | sekitar Rp2,35 juta |

| 60 bulan | sekitar Rp1,93 juta |

Sebagai contoh, pinjaman Rp100 juta selama 60 bulan menghasilkan estimasi cicilan sekitar Rp1,93 juta per bulan berdasarkan simulasi anuitas tersebut.

Namun, angka cicilan aktual dapat berbeda. Bank penyalur dapat menggunakan ketentuan, metode perhitungan, tenor, dan struktur pembiayaan sesuai produk yang berlaku.

Plafon Besar atau Tenor Panjang?

Memilih plafon KUR sebaiknya dimulai dari kebutuhan modal, bukan dari jumlah maksimal yang mungkin tersedia.

Jika usaha hanya membutuhkan tambahan modal Rp25 juta, mengambil pinjaman Rp100 juta dapat meningkatkan kewajiban yang tidak diperlukan.

Tenor juga perlu disesuaikan dengan kemampuan arus kas. Cicilan lebih kecil memang terlihat lebih ringan, tetapi pinjaman akan berjalan lebih lama.

Sebaliknya, tenor pendek membuat cicilan lebih besar. Namun, kewajiban dapat selesai lebih cepat jika arus kas usaha memang mampu membayarnya.

Cara Menentukan Cicilan KUR yang Sesuai

Sebelum mengajukan KUR, hitung rata-rata pendapatan dan pengeluaran usaha setiap bulan. Setelah itu, tentukan berapa arus kas bersih yang benar-benar tersedia untuk membayar cicilan.

Jangan menghitung kemampuan membayar hanya berdasarkan omzet. Omzet bukan keuntungan bersih karena usaha masih memiliki biaya bahan baku, sewa, gaji, transportasi, listrik, dan kebutuhan operasional lainnya.

Sebagai contoh, usaha dengan omzet Rp20 juta per bulan belum tentu aman mengambil cicilan Rp5 juta. Jika biaya operasional mencapai Rp17 juta, arus kas yang tersedia hanya sekitar Rp3 juta sebelum kebutuhan lainnya.

Hal yang Perlu Diperiksa Sebelum Mengajukan KUR

Calon debitur perlu memeriksa tingkat bunga yang berlaku, jenis KUR, batas plafon, tenor, persyaratan usaha, serta ketentuan dari bank penyalur.

Tanyakan juga estimasi cicilan resmi sebelum menandatangani perjanjian kredit. Pastikan jumlah angsuran sesuai kemampuan arus kas usaha.

Selain itu, hindari menggunakan dana KUR untuk kebutuhan konsumtif yang tidak berkaitan dengan tujuan pembiayaan. Penggunaan modal yang produktif dapat membantu usaha menghasilkan arus kas untuk membayar kewajiban.

Kesimpulan

Cara menghitung cicilan KUR bergantung pada plafon pinjaman, tingkat bunga, metode perhitungan, dan jangka waktu. Semakin besar plafon, semakin besar angsuran yang harus dibayar.

Tenor panjang dapat membuat cicilan bulanan lebih ringan. Namun, calon debitur tetap perlu mempertimbangkan total pembayaran dan kemampuan arus kas usaha.

Simulasi sebaiknya digunakan sebagai alat perencanaan awal. Untuk angka yang berlaku pada pengajuan, calon debitur perlu meminta simulasi resmi dari bank penyalur KUR.

FAQ Cicilan KUR

Berapa cicilan KUR Rp10 juta?

Dengan ilustrasi bunga nominal 6 persen per tahun menggunakan metode anuitas, cicilan sekitar Rp861 ribu selama 12 bulan atau Rp193 ribu selama 60 bulan.

Berapa cicilan KUR Rp50 juta selama 5 tahun?

Berdasarkan asumsi bunga nominal 6 persen per tahun dan metode anuitas, estimasinya sekitar Rp967 ribu per bulan.

Berapa cicilan KUR Rp100 juta selama 5 tahun?

Dengan asumsi yang sama, estimasi cicilan sekitar Rp1,93 juta per bulan.

Apakah semakin panjang tenor membuat cicilan lebih kecil?

Secara umum, tenor lebih panjang dapat menurunkan cicilan bulanan. Namun, pinjaman juga berjalan lebih lama.

Apakah hasil simulasi pasti sama dengan cicilan bank?

Tidak. Cicilan aktual mengikuti suku bunga, metode perhitungan, tenor, hasil persetujuan, dan ketentuan bank penyalur.

Bagaimana menentukan plafon KUR yang tepat?

Sesuaikan jumlah pinjaman dengan kebutuhan produktif dan kemampuan arus kas usaha untuk membayar cicilan. (Tim)

Editor : Fanda Yosephta