Jakarta-Memilih perlindungan kesehatan menjadi keputusan penting dalam perencanaan keuangan keluarga. Di Indonesia, masyarakat umumnya mempertimbangkan dua pilihan utama, yaitu BPJS Kesehatan dan asuransi kesehatan swasta. Keduanya sama-sama memberikan manfaat perlindungan biaya kesehatan, tetapi memiliki sistem pelayanan, manfaat, biaya, serta ketentuan yang berbeda. Memahami perbedaan tersebut dapat membantu masyarakat menentukan perlindungan yang paling sesuai dengan kebutuhan dan kemampuan finansial.

BPJS Kesehatan merupakan program jaminan kesehatan nasional yang bertujuan memberikan akses layanan kesehatan kepada seluruh masyarakat Indonesia. Peserta membayar iuran sesuai kategori yang dipilih dan memperoleh manfaat pelayanan kesehatan sesuai ketentuan yang berlaku. Sementara itu, asuransi kesehatan swasta merupakan produk yang ditawarkan perusahaan asuransi dengan manfaat, premi, serta fasilitas yang bervariasi sesuai polis yang dipilih nasabah.

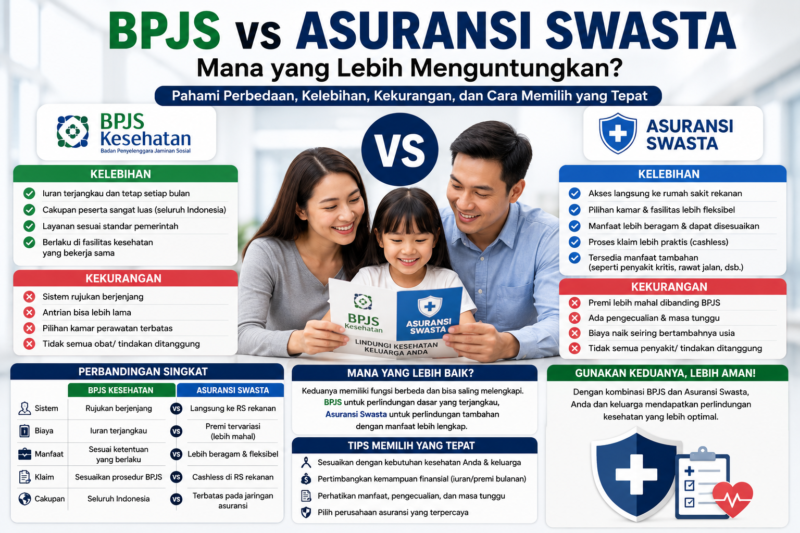

Perbedaan paling mencolok terletak pada sistem pelayanan. BPJS Kesehatan menggunakan sistem rujukan berjenjang, sehingga peserta umumnya harus memulai pemeriksaan di fasilitas kesehatan tingkat pertama sebelum dirujuk ke rumah sakit apabila diperlukan. Sebaliknya, banyak produk asuransi kesehatan swasta memberikan akses langsung ke rumah sakit rekanan sesuai ketentuan polis, sehingga proses pelayanan dapat menjadi lebih fleksibel.

Dari sisi biaya, BPJS Kesehatan memiliki iuran yang relatif terjangkau karena merupakan program jaminan sosial. Sementara itu, premi asuransi kesehatan swasta ditentukan berdasarkan berbagai faktor, seperti usia, kondisi kesehatan, manfaat yang dipilih, nilai pertanggungan, dan fasilitas tambahan. Semakin luas manfaat yang diinginkan, biasanya semakin tinggi premi yang harus dibayarkan.

Asuransi kesehatan swasta umumnya menawarkan berbagai manfaat tambahan, seperti kamar perawatan dengan kelas tertentu, santunan harian, perlindungan penyakit kritis, layanan rumah sakit internasional, hingga proses klaim yang lebih praktis melalui sistem nontunai di rumah sakit rekanan. Namun, setiap produk memiliki syarat, masa tunggu, batas pertanggungan, dan pengecualian yang perlu dipahami sebelum membeli polis.

Baik BPJS maupun asuransi swasta memiliki kelebihan dan kekurangan. BPJS unggul dari sisi biaya yang lebih terjangkau dan cakupan peserta yang luas. Di sisi lain, asuransi swasta menawarkan fleksibilitas layanan, pilihan manfaat yang lebih beragam, serta perlindungan yang dapat disesuaikan dengan kebutuhan masing-masing nasabah. Banyak masyarakat memilih menggunakan keduanya secara bersamaan agar memperoleh perlindungan yang lebih optimal.

Sebelum memilih, calon peserta perlu mempertimbangkan kebutuhan kesehatan keluarga, kemampuan membayar iuran atau premi, rumah sakit yang sering digunakan, serta manfaat yang diinginkan. Membandingkan beberapa produk asuransi dan membaca isi polis secara teliti dapat membantu menghindari kesalahan dalam memilih perlindungan kesehatan.

BPJS Kesehatan dan asuransi kesehatan swasta bukanlah pilihan yang harus saling menggantikan. Keduanya dapat saling melengkapi sesuai kebutuhan. Dengan memahami perbedaan manfaat, biaya, prosedur pelayanan, dan ketentuan masing-masing, masyarakat dapat menentukan perlindungan kesehatan yang sesuai untuk menjaga kondisi finansial ketika menghadapi risiko kesehatan.

FAQ

Apa perbedaan utama BPJS dan asuransi swasta?

BPJS merupakan program jaminan kesehatan nasional dengan sistem rujukan berjenjang, sedangkan asuransi swasta menawarkan manfaat sesuai polis yang dipilih nasabah.

Mana yang lebih murah?

Secara umum, iuran BPJS lebih terjangkau dibandingkan premi asuransi kesehatan swasta.

Apakah boleh memiliki BPJS dan asuransi swasta sekaligus?

Ya. Banyak masyarakat menggunakan keduanya agar memperoleh perlindungan kesehatan yang lebih lengkap.

Apakah semua rumah sakit menerima BPJS?

Layanan BPJS dapat digunakan di fasilitas kesehatan yang bekerja sama sesuai ketentuan yang berlaku.

Apa kelebihan asuransi kesehatan swasta?

Pilihan manfaat lebih beragam, limit pertanggungan dapat disesuaikan, proses pelayanan di banyak rumah sakit rekanan lebih fleksibel, serta tersedia berbagai manfaat tambahan.

Bagaimana memilih perlindungan kesehatan yang tepat?

Sesuaikan dengan kebutuhan, kemampuan membayar premi atau iuran, manfaat yang diinginkan, dan baca seluruh isi polis sebelum membeli. (Tim)

Editor : Fanda Yosephta